Voor de bepaling van het weerstandsvermogen moeten de gekwantificeerde risico’s van de gemeente bij elkaar geteld worden. Ook moet er rekening gehouden worden met de kans dat de onderkende feiten zich zullen voordoen. Voor het bepalen van de kans dat een risico zich daadwerkelijk manifesteert, maken we per risico een analyse. Hiervoor wordt een bedrag opgenomen waarin ook de kans in opgenomen is dat een risico zich voordoet.

De relevante risico’s voor het weerstandsvermogen zijn die risico’s die niet anderszins zijn ondervangen. Risico’s die zich regelmatig voordoen en die veelal vrij goed meetbaar zijn, maken geen deel uit van deze paragraaf. Hiervoor zijn immers verzekeringen afgesloten dan wel voorzieningen gevormd. Het gaat dus uiteindelijk om die risico’s die de financiële positie van de gemeente kunnen verstoren.

In het volgende overzicht zijn risico’s opgenomen van economische, politieke, juridische, milieutechnische of financiële aard. Deze risico’s zijn niet limitatief opgesomd. Naast de risico’s die feitelijk alle gemeenten lopen, zijn hier de risico’s vermeld die bekend zijn en specifiek de gemeente Valkenswaard betreffen.

Bij mogelijke risico’s denken wij onder andere aan:

• Open-einde regelingen

• Beheerplannen

• Grondexploitatie (bijvoorbeeld: stagnatie van grondverkopen en ontwikkeling plannen)

• Gemeenschappelijke regelingen (zoals Cure, Metropoolregio Eindhoven (MRE), etc.)

• Economische ontwikkelingen (inflatie)

Voor bovengenoemde zaken geldt dat wij risico’s alleen meenemen als het om een materieel risico gaat. Hierbij hanteren wij de ondergrens van € 50.000.

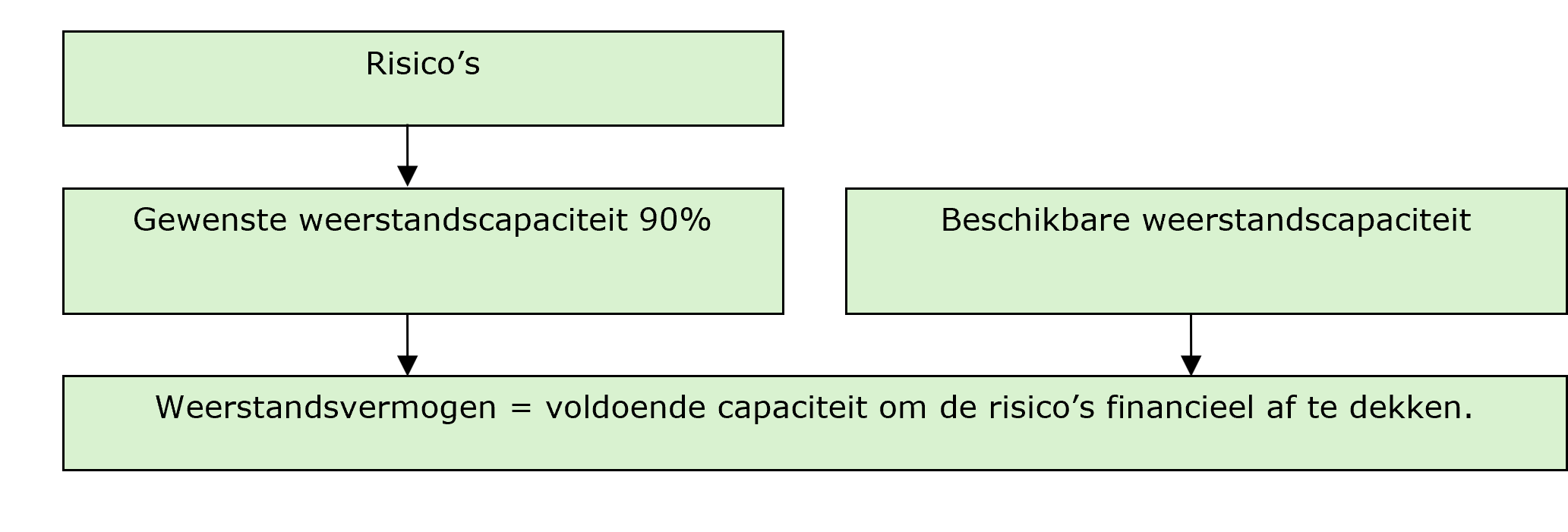

Bij het bepalen van een norm (ratio weerstandsvermogen) is het belangrijk dat we zoeken naar een evenwicht tussen financiële soliditeit enerzijds en het streven om niet onnodig geld “op de plank” te laten liggen anderzijds. Een belangrijk criterium hierbij is de kwalitatieve beoordeling van de risico’s. Als deze hoger uitvallen, kunnen we volstaan met een lagere financiële weerstandscapaciteit en dus met een lager verhoudingsgetal.

De volgende risico's zijn opgenomen in voor de berekening van de weerstandscapaciteit:

a. Schadeclaims

De gemeente kan schadeclaims ontvangen die zijn ontstaan door onder andere onvoldoende weg- of groenbeheer, het wijzigen van bestemmingsplannen, het uitvoeren van grote (bouw)projecten, het verlenen of weigeren van vergunningen, het uitvaardigen van nieuwe regels op het gebied van gebruik van openbare ruimten, het subsidiebeleid of welk ander onderwerp ook, als het maar in verband gebracht kan worden met de activiteiten die de gemeente ontplooit.

b. Planschade

In het kader van risicobeheersing wijzen we op de risico’s van schadeclaims op grond van artikel 6.1 van de Wet ruimtelijke ordening (Wro), de zogeheten planschade. Voor bestemmingsplannen die dienen ter actualisatie geldt dat eventuele planschade niet verhaald kan worden op de ontwikkelaar. Op grond van de nieuwe Wet op de ruimtelijke ordening geldt per 1 juli 2008 – een drempel van 2%, wat inhoudt dat planschade alleen tot uitkering komt als deze de waardevermindering van het object met meer dan 2% overschrijdt. Voor bestemmingsplannen die dienen ter ontwikkeling geldt dat met de ontwikkelende partijen

c. Verbonden partijen

De verbonden partijen geven voor een deel zelf aan welk risico er in hun begroting zit voor deelnemende gemeenten. Dit risico wordt vermenigvuldigd met het aandeel dat de gemeente Valkenswaard heeft in de regeling, Als er uit de begroting van de verbonden partij geen duidelijkheid gegeven kan worden over de risico's, wordt 10% van de gemeentelijke bijdrage opgenomen als risicobedrag. In de risico's zijn drie verbonden partijen opgenomen waarin onvoldoende dekking in de eigen weerstandpositie is om risico op te vangen, voor een totaalbedrag van € 1.938.000.

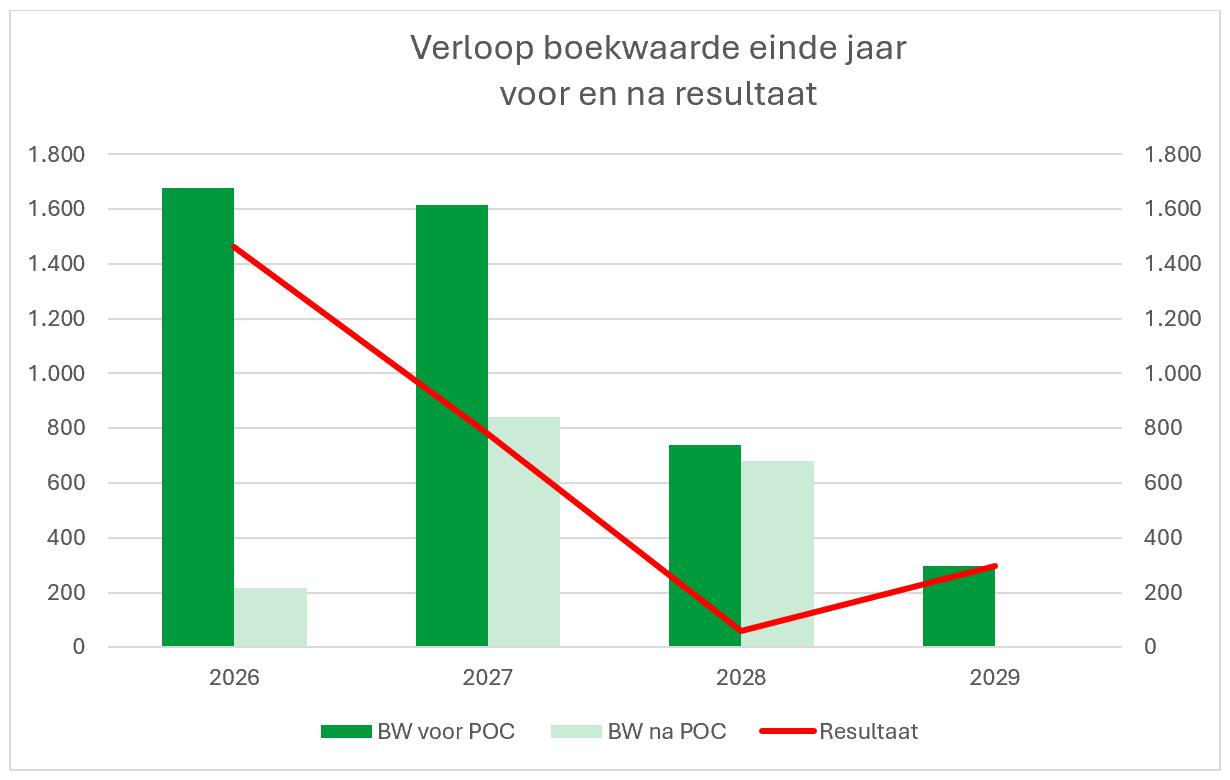

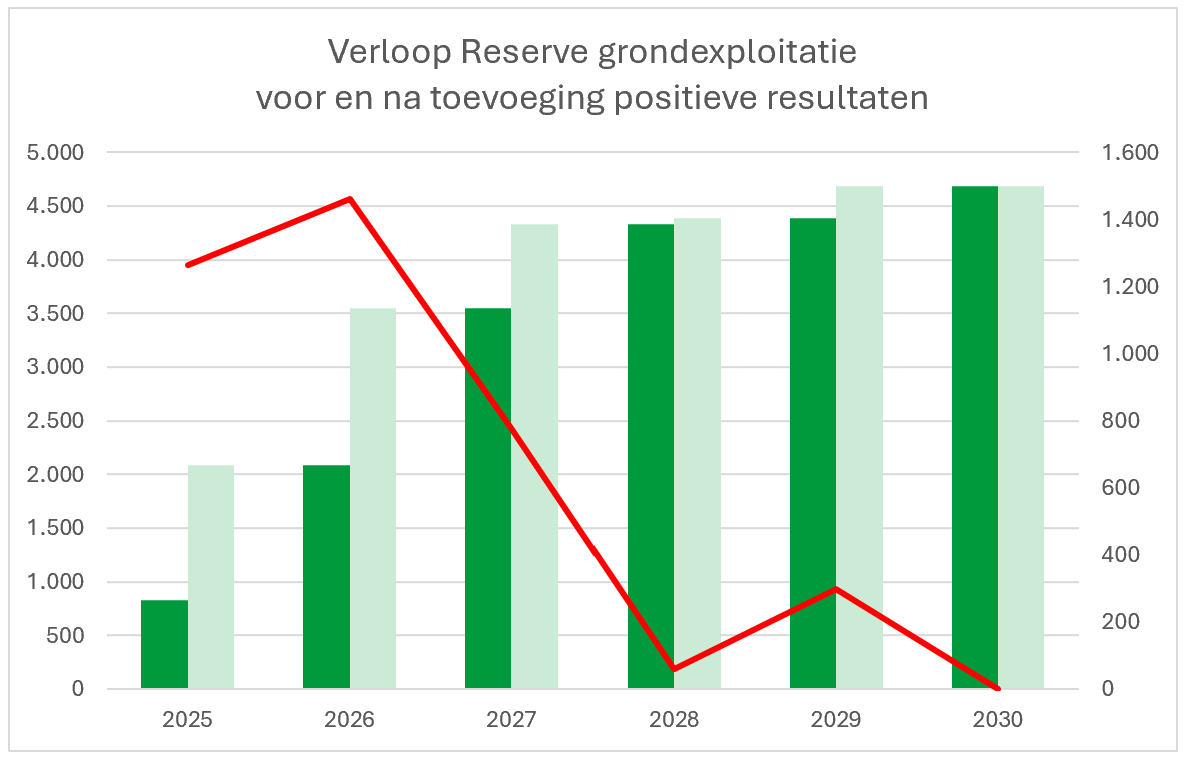

d. Grondexploitaties

In juni 2021 is besloten om voortaan alle winsten en verliezen uit grondexploitaties af te wikkelen via de reserve grondexploitaties. De risico's van de grondexploitaties worden daarmee gedekt uit deze reserve. Het risico wordt hier wel inzichtelijk gemaakt, maar niet financieel vertaald, omdat de dekking aanwezig is in de reserve Grondexploitaties.

e. Sociaal domein

In het Sociaal Domein is een taakstelling opgelegd om de kosten voor Jeugd en WMO minder hard te doen laten stijgen. Met deze taakstelling wordt gepoogd de stijgende kosten beheersbaar te houden. Echter bestaat het risico dat er toch onvoorzien extra beroep op zorg gedaan wordt. Besloten is om het risico van de taakstelling op te nemen in de risicoparagraaf. Hiermee leggen incidentele hogere kosten voor Jeugd en WMO geen beslag op de bandbreedte, maar wordt naar de beste reële inschatting de begroting opgesteld. In totaliteit wordt het risico ingeschat op €1.000.000.

f. Inkomsten uit leges

Inkomsten uit hebben voor een gedeelte een grillig, onvoorspelbaar karakter. Waar elke inwoner elke 10 jaar een nieuw ID-bewijs nodig heeft, en de OZB geheven wordt over alle bestaande gebouwen, zijn andere legesinkomsten afhankelijk van de conjunctuur. Denk hierbij met name aan bouwleges (leges omgevingswet), reclame- en precariobelasting en OZB niet-woningen gebruikers. Voor deze onvoorspelbaarheid is een risico opgenomen.

g. Inkomende subsidies

In de begroting is een aantal structurele subsidies verwerkt. Als de bijbehorende regelingen gedurende het jaar gewijzigd worden kan het mogelijk zijn om deze inkomsten neerwaarts bij te stellen. Doorgaans zal een redelijke termijn hiervoor in acht genomen worden.

h. Drugsdumpingen

Wekelijks worden op verschillende plaatsen in de provincie Noord Brabant drugsdumpingen aangetroffen. Gemiddeld bedragen de kosten van het opruimen van een dergelijke dumping € 12.500. De kosten worden door het Rijk vergoed tot een maximum van € 25.000 per geval. Een enkele keer leidt een drugsdumping tot hele hoge saneringskosten, reden om een bedrag in de risico inventarisatie op te nemen.

i. Cyberdreigingen

We worden als overheid steeds vaker geconfronteerd met cyberaanvallen. Feit is dat de informatiebeveiliging zich langzamer ontwikkelt dan deze dreigingen. Gevolg is dat we kwetsbaarder worden voor ransomware aanvallen, waardoor de dienstverlening stil kan komen te vallen en persoonsgegeven van inwoners in handen van derden komen. Alhoewel de kans nog klein is, maar wel steeds groter wordt, is de impact van een dergelijke aanval aanzienlijk.

j. Ontwikkeling gemeentefonds

Als gemeente zijn we in grote mate afhankelijk van de inkomsten uit het Rijk, het Gemeentefonds. Hierin spelen een aantal discussies die een impact hebben op de totale uitkering van het gemeentefonds. Zo speelt er een discussie over het terugbrengen van specifieke uitkeringen met 10%, een algehele korting op het gemeentefonds en de indexeringssystematiek die gebruikt wordt.

k. Klimaat

De afgelopen jaren zien we dat klimatologische verandering zorgen voor steeds extremere weervarianten. Zo zijn regenbuien heviger, wat een invloed heeft op de manier waarop afwatering geregeld wordt, en periodes van droogte op grondwaterpeil en beregening van landelijke gebieden. Ook geven dit soort weertypes problemen in de stedelijke omgeving, waarmee risico's ontstaan op schade of verval van de openbare ruimte.

l. Mondiale ontwikkelingen

Mondiale ontwikkelingen hebben een belangrijke invloed op inflatie, grondstofprijzen en vraag en aanbod op de wereldmarkt. Al deze ontwikkelingen hebben een directe invloed op de gemeentelijk begroting. Alhoewel elk jaar kritisch gekeken wordt of de betreffende budgetten afdoende zijn, schuilt er een risico dat deze ontwikkelingen leiden tot stijgende prijzen of een gebrek aan grondstoffen.