Bij de behandeling van de Nota kaders 2025-2028 heeft de raad middels een amendement het college opdracht gegeven om bij het opstellen van de meerjarenbegroting 2025-2028 inzichtelijk te maken welke bezuinigingsmogelijkheden er realistisch gezien mogelijk zijn en wat de consequenties hiervan zijn. Middels deze bijlage zet het college uiteen welke mogelijkheden zij hiervoor ziet.

Verhoging indexering inkomsten

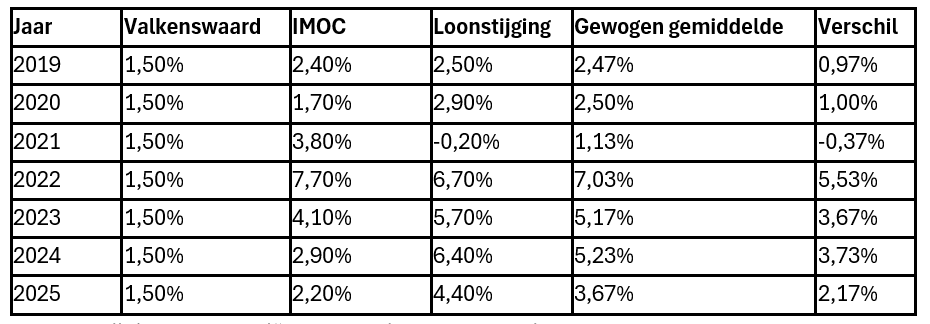

Gemeente Valkenswaard heeft het beleid haar inkomsten jaarlijks trendmatig te verhogen met 1,5%. Destijds is gekozen dat dit de trend is die Valkenswaard hanteert. Deze 1,5% staat echter niet meer in verhouding tot de inflatie en loon-en prijsstijgingen die zich de afgelopen jaren hebben voorgedaan. Er zou voor gekozen kunnen worden om of voor 2026 een hogere indexatie van de baten door te voeren, of zelfs een inhaalslag te maken, en de volledige baten te herijken met de cijfers van 2020 tot en met 2025, en hierbij meer aansluiting te vinden bij het landelijke prijspeil. Een logisch gevolg is dat er hier meer baten zullen zijn voor de gemeente, maar ook een verhoging voor de lasten voor burgers. Te denken valt een hogere OZB en hogere leges voor dienstverlening. Uitgesloten hiervan zijn de rioolheffing en de afvalstoffenheffing. Deze moeten op begrotingsbasis kostendekkend zijn, waarbij hier geen hogere verhoging van het tarief mogelijk is.

Daarnaast is van belang dat we een beleid hanteren waarbij inkomsten uit leges op begrotingsbasis 100% kostendekkend zijn. Hiervoor kan in 2025 onderzocht worden hoe de toerekening van kosten gebeurt, en in welke mate hier nog meer kosten aan toe te rekenen zijn.

Overzicht ontwikkeling indexpercentages (1/3 prijs 2/3 loon):

IMOC: prijsindex materiële overheidsconsumptie

Financieel effect

Voor 2025 zou hier dus een verschil ontstaan op een totaal van € 9.105.000 aan inkomsten uit ozb van € 197.500. Dit is dus enkel wanneer aangesloten wordt bij de ontwikkeling van het prijspeil van 2025, nog niet bij het ‘historisch’ gegroeid prijspeil.

Herziening investeringsschema

Het herzien van het investeringsschema is mogelijk wanneer we het niet realistisch achten dat investeringen ook in een desbetreffend jaar uitgevoerd gaan worden. Het is afhankelijk van de hoogte van de investering. Niet alleen zal dit een invloed hebben op de afschrijvingslasten, maar zal dit ook een voordeel opleveren voor de financieringsfunctie, aangezien we minder gelden hoeven aan te trekken om de investeringen te bekostigen.

Financieel effect

Afhankelijk van door te schuiven projecten. In 2025 staat nu een investeringsbedrag van 25 miljoen opgenomen in jaarschijf 2025. In de realisatie van 2023 zien we dat er destijds een investeringsbedrag van circa 30 miljoen is opgenomen, waarvan ‘maar’ 8 miljoen in dat jaar gerealiseerd is. De hiermee samenhangende rente en komende afschrijvingslasten worden daarmee niet realistisch begroot.

Herziening reserves en voorzieningen

In de geldende nota Reserves en voorzieningen (2015-2019) is geen minimumbedrag opgenomen van wat de ondergrens van de algemene reserve is. Hiermee zou een groot deel kan een deel worden ingezet om het tekort te kunnen dekken. Een eventuele herijking van de bestemmingsreserves zou hier nog meer ruimte in kunnen bieden. Los hiervan is het verstandig om de nota Reserves en voorzieningen te actualiseren, zodat ook de spelregels en inzet van de reserves duidelijk is. Een vrijval van een aantal bestemmingsreserves zou namelijk ook al een extra dekking kunnen geven. Op het eerste oog zou hier eventueel een miljoen kunnen vrijvallen in de AR, wat hier een 100.000 extra dekking op kan leveren.

Inzet algemene reserve

Op basis van de nieuwe notitie incidentele en structurele baten en lasten, en de begrotingscirculaire van de Provincie Noord- Brabant is het mogelijk een deel van de algemene reserve in te zetten voor het dekken van een structureel begrotingstekort. 10% van de algemene reserve mag jaarlijks ingezet worden voor het dekken van het structurele tekort. Prognose voor 2025 is dat de gemeente Valkenswaard een algemene reservepositie van € 12.950 miljoen. Hiermee zou circa € 1.200.000 in 2026 aflopend naar € 1.180.000 in 2028. Dit heeft uiteraard wel een invloed op de weerstandpositie van de gemeente en de solvabiliteitsratio van de gemeente. Van de € 46 miljoen is nu namelijk maar € 12 miljoen beschikbaar als dekking. Deze dekking is uiteraard gelimiteerd, omdat het niet wenselijk is om een jaarlijks tekort uit de algemene reserve te dekken. Daarnaast moet ook rekening gehouden worden met de het solvabiliteitspercentage van de gemeente, waardoor dit dus niet jarenlang kan plaats vinden

Inzet algemene reserve ter dekking van kapitaalslasten

De raad heeft de bevoegdheid om voor investeringen in dekkingsreserve in te stellen. Door een onttrekking uit de algemene reserve te doen en voor specifieke projecten hier een dekkingsreserve tegenover te stellen, kunnen kapitaalslasten in de exploitatie gedekt worden. Hiermee leggen investeringen geen beslag op de bandbreedte van de gemeente. Wederom moet het effect hiervan op de solvabiliteit en het weerstandsvermogen nog berekend worden.

Zero-based-budgetting

In de nota Kaders 2025 is reeds aangegeven dat er op de korte termijn een analyse van de budgetten in de eigen organisatie zal plaatsvinden. In de korte tijd tussen de nota Kaders en het opstellen van de begroting is uit een eerste korte analyse hier geen significante uitkomsten uit gekomen. Een nadere analyse hierop zou eventuele extra structurele bestedingsruimte kunnen opleveren.

Sturing op verbonden partijen

In 2023 heeft gemeente Valkenswaard € 20 miljoen bijgedragen aan verbonden partijen op een totale last van € 115 miljoen. (17%). De raad heeft hier ook een motie over aangenomen om strakker te sturen op de bedrijfsvoering van de verbonden partijen. Een kritischere houding naar deze verbonden partijen, maar ook zeker een betere grip vanuit de gemeente op het begrotingsproces van de verbonden partijen kan zorgen voor een structureel meer begrotingsruimte.

Optimalisering gebruik specifieke uitkeringen

De landelijke trend is dat er steeds meer specifieke uitkeringen voor decentrale taken vanuit het Rijk komen. We kunnen als organisatie kijken hoe we deze middelen zo effectief mogelijk in kunnen zetten, zodat we zoveel mogelijk aanspraak op de subsidies kunnen doen. Met andere woorden, een betere doorrekening van kosten aan de subsidie.

Teruggeven van medebewindtaken

Op 14 juni is een motie aangenomen bij het congres van de VNG waarin gesproken is over het teruggeven van taken aan het Rijk, wanneer er onvoldoende middelen vanuit het Rijk komen om de medebewindstaken uit te voeren. Het teruggeven van taken is in die zin niet geheel realistisch, gezien de dienstverlening die de gemeente wil leveren aan haar inwoners, maar geeft wel een helder signaal over de financiering van de gemeenten.